《机械强度》

我国锂电池行业从无到有,从小到大,发展迅速,行业已经进入产业化建设和推广应用的关键阶段,锂电池产业化进程已经处于国际领先地位。目前,我国锂电池行业的上市公司数量较多,分布在各产业链环节。

在电动汽车产量高速增长的带动下,我国锂电池产业继续保持快速增长态势,行业创新加速,新产品、新技术不断涌现,各种新电池技术相继问世。近几年,我国锂电池出货量持续增长。全拓数据显示,我国的锂电池出货量从2017年的81GWh增长至2020年的138GWh,预计2022年我国锂电池出货量达176GWh。

锂电池行业的高速发展,自然就带动了其材料市场的发展,其中较为明显的就是锂电池隔膜行业。隔膜是锂电池的重要组成材料之一,通常也被称为电池隔膜、隔膜纸、离子分离膜等。锂电池内部采用螺旋绕制结构,隔膜在锂电池材料中主要的功能为隔绝正负极以防止电池自我放电及两极短路等问题,由于隔膜的安全性、渗透性、孔隙度及膜厚度将互相影响离子传导度及机械强度,所以制造不同的产品必须应用不同的设计方式,如单层、双层及三层的隔离膜。根据成膜工艺不同可分为干法和湿法。

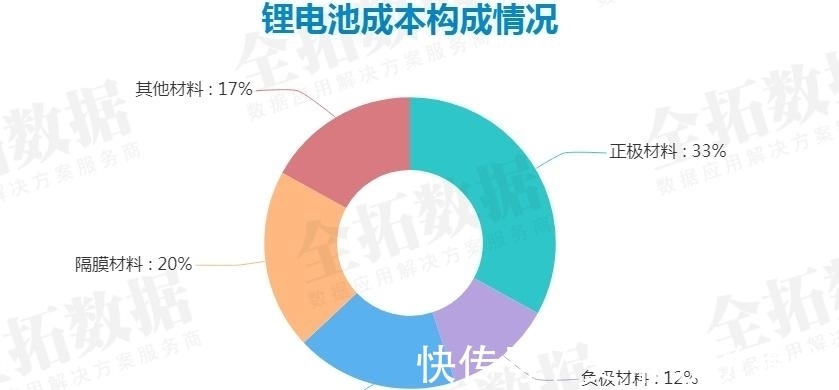

作为四大关键材料之一,隔膜的性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用。因此,隔膜技术含量较高,成本约占锂离子电池成本的10%-20%,毛利率可达50%-60%,是四大主要材料中毛利率最高产品。

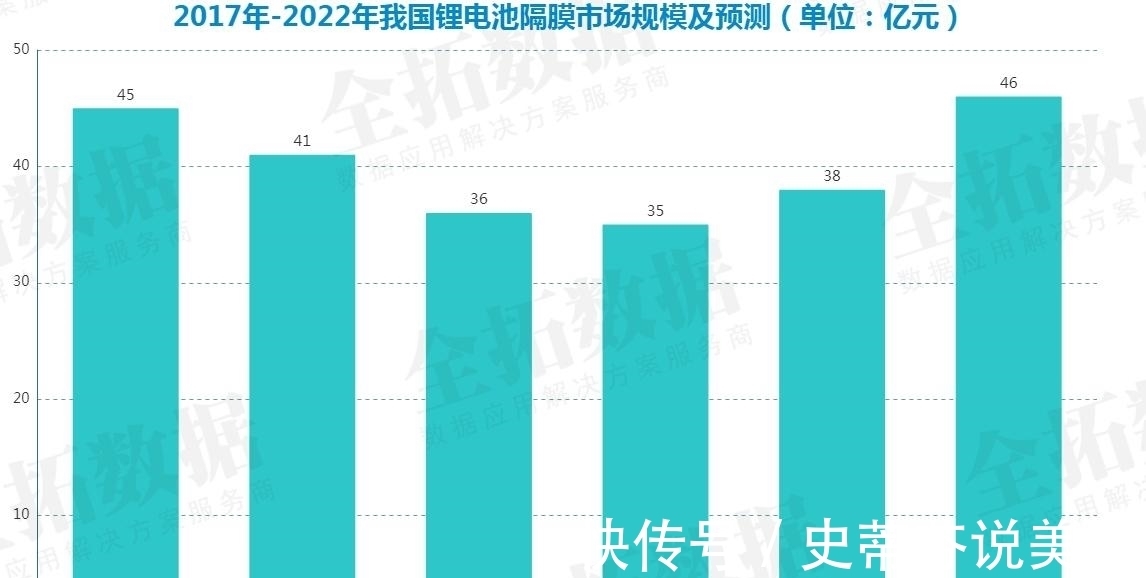

从市场规模来看,据全拓数据统计,我国锂电池隔膜市场规模由2017年45亿元降至2019年36亿元。市场规模下降的主要原因是2019年锂电隔膜国产化比例大幅提升,加之企业产能规模化效应提升,导致隔膜成本进一步下降,价格下降。目前隔膜价格已经保持稳定,随着下游市场对锂电池的需求增加,受市场供需及多种因素影响,预计2022年我国隔膜市场规模可达46亿元。

从出货量来看,我国锂电池隔膜由2017年14.5亿平方米增至2020年37.2亿平方米,年均复合增长率为36.8%。预计2022年我国锂电池隔膜出货量可达49.6亿平方米。

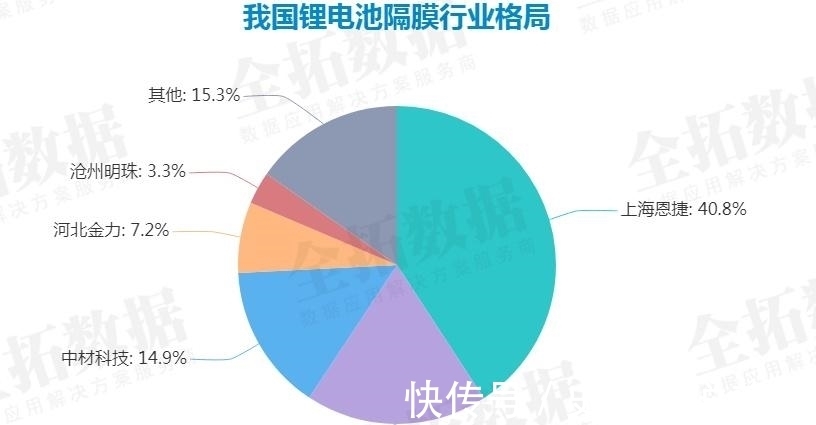

从锂电池隔膜市场竞争格局来看,上海恩捷竞争优势明显,出货量市场份额位居第一,占比达40.8%;星源材质是国内最大干法隔膜生产企业,但是其出货量总额仍低于上海恩捷,排第二,占比18.5%;中材科技排第三,占比14.9%;河北金力排第四,占比7.2%;沧州明珠排第五,占比3.3%。

目前,行业头部企业如上海恩捷、星源材质、中材科技在不断增加国内锂电池隔膜产能的同时,也加快了在海外的布局。

全拓数据认为,受锂电池行业发展影响,锂电池隔膜业务市场空间广阔,且盈利能力较强,随着头部企业市场份额扩大,隔膜行业市场集中度有望进一步提升。一方面,国产隔膜性能稳步提升,得到了国内电池企业认可,国产隔膜正在替代进口隔膜;另一方面,在高端隔膜领域,大多数自主品牌企业在与国外隔膜企业竞争中仍处于劣势,部分用于动力电池的中高端隔膜市场仍依赖进口。

上一篇:各系列母线槽产品说明

下一篇:没有了